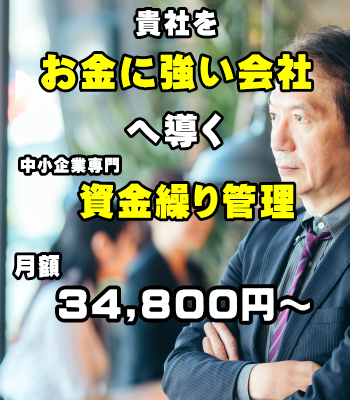

合同会社Properlyは資金繰り管理の充実を通じて中小企業の業績向上に貢献する会社です。

中小企業専門!資金繰り管理屋さん

社長に「多くの気づき」と実行のための「お金の根拠」を

(記事)創業5年くらいまでの節税の考え方Article

本記事の要点

先輩経営者の「今こうしている」の言葉は「立場の違う人の言葉」。

✓ 「銀行との関係を構築したい」と「節税」は両立しない。

税金払ってでもしっかり利益が出ていることを決算書を通じて銀行にアピールし続ける!

✓ 「利益を安定して出す」が未来のあなたを後押しし、またピンチにはあなたを救う。

安定的に食い続けたいなら、成長したいなら

利益出して税金払う!

先輩経営者の言葉は自分に当てはまる?「節税」への行動

会社員時代には無縁だった多くの問題・・・役所への届け出、銀行や仕入れ先との関係、従業員の雇用と賃金体系・・・・

特に「どれだけの税金を払うべきか」問題は、先輩経営者や税理士から様々な意見が寄せられます。

しかし、税金に関しての先輩経営者のアドバイスは、その人たちが既に安定経営の段階にある背景から出るもの。創業期のあなたの会社とは資金状況も銀行からの信用も異なります。

だからこそ、彼らの言葉を鵜呑みにするのではなく、自分の状況に最適な策を慎重に選択する必要があります。 資金量が違う、銀行与信は格段に違う。

それでも本当に創業者のあなたに合っているのでしょうか?

先輩経営者はきっとこう言う

この言葉を繰り返し言われると、染みついてしまう。

「節税しなきゃ悪?」

もし事業が安定して利益を出し続け、今後もその傾向が変わらない場合、節税を積極的に考えるのも一つの手かもしれません。

しかし、多くの中小企業にとって、事業資金の確保は避けて通れない課題。

成長のための資金、売上増で必要な在庫資金、時には赤字を乗り切るための資金など、様々なニーズに応じて資金を確保することが必須となります。

節税とは結局のところ、決算書上の利益を減らし、会社の手持ち資金を減らすことを意味します。銀行からの視点で考えた時、このアプローチが理解や受け入れられるかを考慮することが重要です。

創業前⇒創業1年未満⇒「事業が軌道に」

それぞれ融資の見方が違う

そう神経質にならなくても。創業融資500万円ポンと出たけど?

そんな反論もあるかもしれません。

ここで事業を始める前後の融資の違いを簡単に説明いたします。

まず事業を始める前=創業準備資金で重視されるのは

なぜその事業を始めるのか、経営者の背景(前職・経験など)は?

その事業をやるためにどう準備したのか?(主に資金準備)・・・

公庫の事業計画書や面談で散々聞かれた、と懐かしく思う方も多いかもしれません。その計画性が認められ、やっと数百万円の融資が出る。

創業資金は「計画性」が融資の重要なポイントでした。

創業後は融資のポイントが大きく2段階で変化します。。

計画通りかどうかは別にして「ちゃんと稼働開始している、事業の実態がある」が創業後融資の最初の視点です。

その確認の後、事業の中身・融資の必要性などが審査されていきます。

【計画よりめざましく上振れている場合】

計画を上回る成果は、追加融資要請の好機を示しています。

この実績は、計画比プラスを明確にし(その理由は何か?)、口頭と文書の両方で効果的に(審査者に向けて)伝えることが、成功に不可欠です。

特に、成果が上振れている背景と「融資がなぜ必要か」を数字を用いて説明することが、説得力のある戦略となります。数字の説明では12カ月程度の資金繰り表を軸に効果と必要性を示すのが効果的です。

【計画通り or 下回っている・・・】

という場合、追加資金は「1期目決算終了後」に検討されます。

これは、保証協会が1期目を終えていない事業への信頼を渋ることによるものです。歩き始めたばかりの事業に対して、銀行は保証協会の支援がなければ融資をためらいます。形式的な要素が大きく影響します。

1期目が赤字だった場合でも、事業が実体を伴っていれば、2期目の計画を提示することで、適切な追加融資の可能性は高まります。

でもここで強調したいのは

「節税が理由で赤字になった」という言い分、銀行員は耳は傾けてくれますが、融資審査にプラスの影響を与えません。むしろ融資審査部はこのような理由を挙げる経営者を、中小企業経営の現実を理解していないと見なし、融資承認に負の影響が出ることが危惧されます。

事業を軌道に乗せたい、成長資金が欲しいなら

創業後の融資の2STEP目です。ここで重要視されるのは

売上で言えば億を超えた途端、銀行の視線が変わるのに気づくはずです。億までいかなくても利益が安定して数百万単位のプラスを続けると「あれ、銀行が積極的に接してきたぞ」と感じるはずです。

事務所を移転したい、新規雇用で採用費用がかかる、新商品の開発・試作をしたいなど、こうした実績を出すことで「維持ではなく、やりたいことを後押しする資金」が出る可能性が格段に高まります。

成長志向の方に限らず、「実績を出し続ける」ことがどれほど重要かは、コロナ禍で多くの経営者が実感しました。

「過去の実績が救いとなった」というのです。

このページは「安定して食べ続ける自信のある方」には不要かもしれませんが、多くの読者が一変する世の中の情勢において、経営基盤の揺らぎを恐れています。銀行からの借入の可能性を常に意識した「決算書作り・納税作戦」を継続することは、会社が、経営者としてのあなたが生き続けることそのものではないかと私は思うのです。

だから創業5年目までは思いっきり利益を出して!

「税金を払わないのは賢い」と先輩経営者が言うかもしれませんが、創業期に目標を達成し、安定した基盤を築くまでは、節税のために経費を使うことは控えるべきではないかと私は考えます。

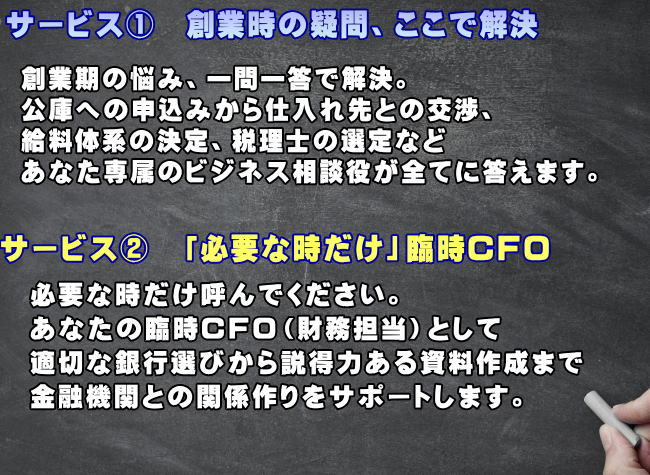

創業の資金から経理、経営課題まで

"どうしたら?誰に相談すれば"をサポート

私は「資金繰り管理屋さん」というサービス提供者です

税理士が税務を、弁護士が法律問題をサポートするように、私たちは資金繰り管理の専門家として中小企業の経営課題に対応します。

私たちの使命は判断に困った時に相談できる頼れる伴走者となり、創業期の「これってどうすればいい?」という疑問に選択肢と解答を提供することです。

資金繰り管理に加え、創業期の会計業務サポートも行っています。

あなたの事業が力強く前進できるようこんなサービスを提供致します。

私たちのサービスについて、あなたのニーズにどのように応えられるか、直接お話ししましょう。無料のミーティングを通じて、あなた専用のソリューションをご提案させていただきます。

御手数ですが以下のリンクからご連絡を頂き、直接お会いするかオンラインミーティングを設定させてください。

私たちのサービス紹介

ぜひもっと私たちのことを詳しく知ってください。画像をクリックしていただくとリンク先へご案内いたします。

バナースペース

資金繰り管理屋さん 運営会社

会社名:合同会社Properly

代表社員:佐藤 崇

住 所:東京都練馬区下石神井4丁目

FAX:050-3156-7384

お客様から頂いた嬉しいお言葉

『「佐藤さんが来てから、夜よく眠れるようになったみたいね」って妻に言われたんです。』

『1年前に(来夏の資金繰りが)わかって良かったです。動く決心ができました。』

『あんたはちゃんと資金繰りの地雷を説明してくれるから本当に助かってる。』