建設業の決算は、単純な黒字・赤字だけで銀行に判断されるわけではありません。銀行が見ているのは「その数字が本当に回収できるか」「今期の資金繰りに影響しないか」「担当者が行内で説明できるか」——この3点です。

1. 銀行がまず確認する:債務超過かどうか

赤字よりも先に見られるのが債務超過かどうかです。赤字が続いていても純資産がプラスであれば、銀行は一定の猶予を持って話を聞きます。しかし債務超過に転落した場合、融資継続・新規融資の難易度は一段上がります。

「債務超過なので」を理由にされる融資謝絶も増えてしまいます。

決算になって債務超過になりそう、が最悪の対応です。

根本的な対策は「早期完成が狙える現場はないのか」をできる限り追うことです。

「それが難しい、相手もあるし」という場合は

・ 税理士さんも納得してくれる範囲の決算書作り(具体的には無料相談で話します)

・ 役員借入金の資本金への組み入れ。役員借入金は資本同等に見てくれると言う実務はあるものの、形式的に債務超過であることが響く場面があるように私は思います。

・ どうしても債務超過を避けたい場合は、進捗基準への変更もありえます。

知り合いの公認会計士いわくは「建設業は進捗基準へ移行していっているトレンド」とのこと。

ただこれは、私も10件以上最近で対応した実感ですが、ちょっとした毒薬。

以後の月次処理・決算処理・対策に一工夫&一手間必要になるという、大きなデメリットがあります。

1期の赤字で債務超過になるほど大きな損失でなければ、説明次第で挽回できます。

そのための説明を効果的に行う最大のチャンスは決算書を提出する時です。

避けたいことは「説明しない」「赤字の理由が説明できない」「今期の見通しを示せない」ケースです。

2. 最重要:完成工事未収入金

建設業の決算で銀行が最も念入りに確認する項目です。

完成工事未収入金は、決算上の見え方に影響しやすい項目です。金融機関もその点をよく理解しているため、決算日後の通帳の写しを求め、具体的な入金日の説明を細かく確認してくることがあります。

銀行への説明で準備すべきこと

- 1 決算日後の通帳コピー(入金実績が確認できるもの)

- 2 残高の大きい案件ごとの入金予定日・入金先の一覧

- 3 未回収がある場合は、理由と回収見込みの説明

3. 建設業特有:未成工事支出金

未成工事支出金は建設業特有の項目で、完成工事未収入金と並んで銀行が注目します。ただし、確認の深さは金融機関の種類や取引状況によって異なります。

メイン行:残高維持・工事見合融資の継続が中心の取引であれば、未成工事支出金の中身まで毎回深く確認されるとは限りません。通帳では「完成したかどうか」を単純に確認できないことも、深堀りしない理由の一つだと思います。

新規融資・公庫・サブ行以下:未成工事支出金の内訳・工事進捗・完成見込み・売上計上予定について、かなり明快な説明を求められることがあります。特に公庫はこの傾向が強い印象です。

銀行への説明で準備すべきこと

- 1 どの工事に紐づく支出かの一覧(工事台帳が有効)

- 2 各工事の完成見込み時期・売上計上予定

- 3 完成後の請求先・入金見込み

4. 不自然な固定資産の取得がないか

決算期に突然増えた固定資産は、2つの視点で見られます。

① 実在するのか?決算の赤字隠しに使われていないか。

② 「事業に必要な設備投資か」「資金の使途と整合しているか」。

取得した場合は、購入の理由・用途・取得金額の根拠を説明できるようにしておきましょう。請求書・領収書・売買契約書なども手元に準備しておくと安心です。

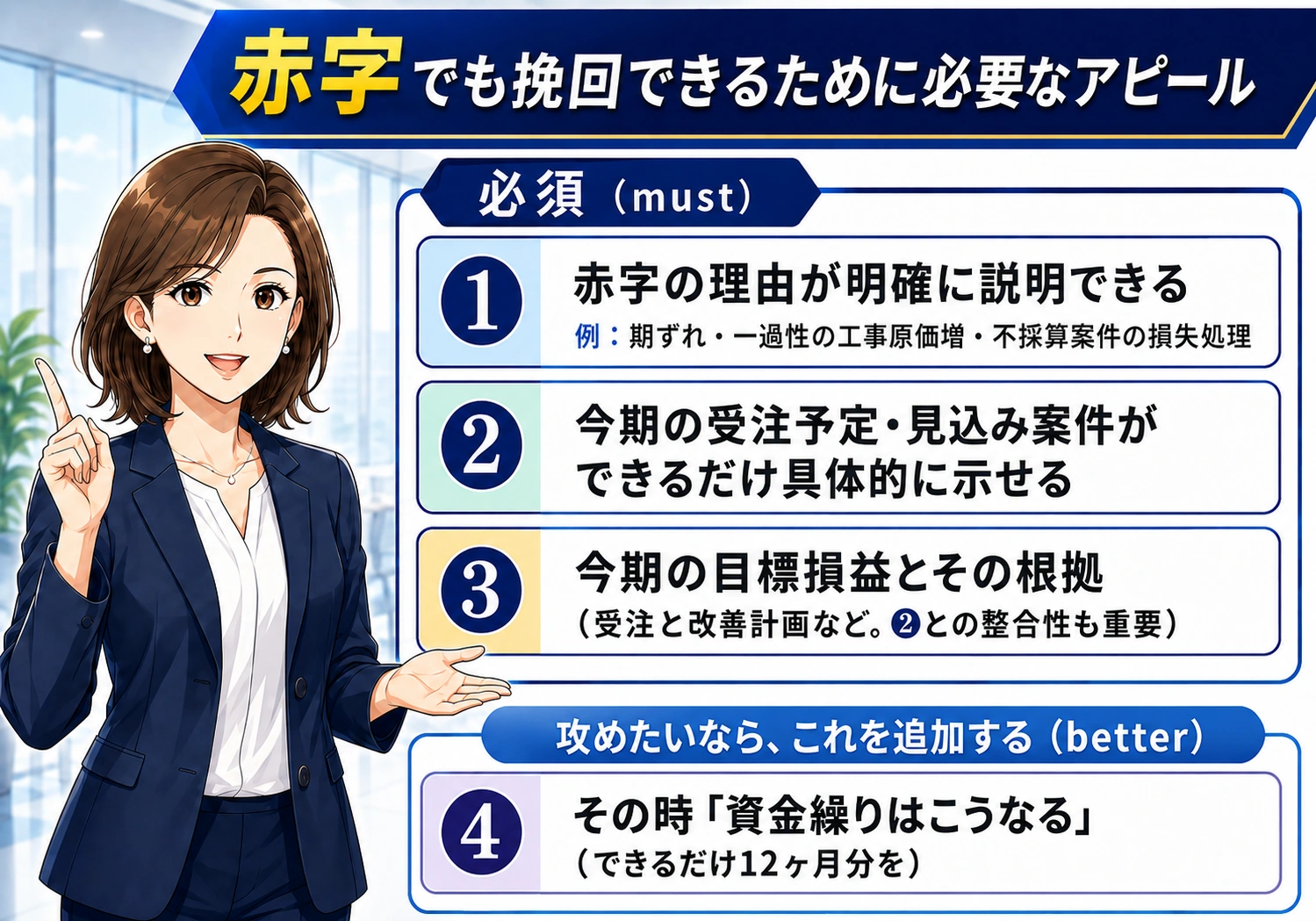

5. 赤字決算ならどうするか

銀行は赤字そのものよりも、「その赤字を説明できるか」と「今期で戻せる根拠があるか」を見ています。

この3つが揃うと、銀行の担当者は行内(上席・審査部)に説明しやすくなります。担当者を説得するのではなく、担当者が社内で戦える資料を渡す——という発想が大切です。

赤字の種類で説明が変わる

一過性型:不採算案件の損失処理・突発的な工事原価増。今期以降は発生しない理由を説明する。

構造的赤字:粗利率が下がっている・固定費が重い。この場合は黒字化計画の根拠が問われる。最も説明が難しい。

6. 担当者が行内で戦える資料とは

建設業の銀行対応で私が最も重視するのは、「担当者が審査部・上席に説明できる形に整えること」です。

担当者は社長の話を聞いて、それを行内で承認を取る立場にいます。どれだけ社長が口頭で説明しても、数字と資料が揃っていなければ担当者は動けません。

② 未成工事支出金の工事別内訳と完成見込み

③ 12ヶ月資金繰り表(楽観・通常・悲観の3シナリオ)

④ 今期計画(黒字化の根拠・受注予定)

⑤ 赤字の理由と一過性であることの説明

「数字がある。だから、話しができるんだな」——ある工務店社長が、融資が通った後に言った言葉です。数字が整っていると、担当者は動きやすくなります。

こう思った方へ

「そんな資料、一人じゃとても作れない」

「税理士はここまでしてくれない」

これらは私のサービスに標準で含まれています。完成工事未収入金の整理から銀行対応資料の作成まで、月次の関わりの中で一緒に進めます。「資料を作ってください」——そんなことを言わなくても私は準備を進めます。社長は説明を聞いて、銀行に電話するだけ。それが私のサービスの強みの一つです。

合同会社Properly 代表 佐藤 崇

大手税理士事務所に10年勤務後、東証一部上場の投資会社で事業再生の財務担当者として建設業・土木業を含む複数の中小企業に内側から入りました。建設業専門の記帳代行・月次報告・銀行資料の作成まで一貫して対応しています。

赤字決算でも、説明の仕方で金融機関の受け止め方は変わります。

完成工事未収入金・未成工事支出金・今期資金繰り表まで整理して、銀行に説明できる形にしたい方は、一度ご相談ください。

相談無料・秘密厳守・強引な営業は一切ありません

あわせてお読みください

リスケ後1年半でも融資承認——公庫が動いた実例と数字の作り方 赤字・リスケ中でも銀行に動いてもらった実際の事例を公開しています。 → 建設業・土木業の記帳代行——工事台帳・月次報告・銀行資料まで 完成工事未収入金・未成工事支出金の整備から銀行提出資料の作成まで対応します。 →