このページは、どんな状態の経営者のためのものか

このページは、緊急の資金調達ではなく、「まだ資金ショートではないが、先が見えない不安」を抱えている建設業・工務店の経営者向けです。

考え出すと、夜中に資金繰りのことばかり考えてしまう。そんな状態に心当たりがあれば、このページの内容が役に立つはずです。

現場・営業・経理に散らばる情報をつなぎ、12か月先を見える化します。

あなたの会社の「お金の番頭」として、社長の隣に立ちます。

相談無料・秘密厳守・強引な営業は一切ありません。「先行きが見えない不安」の段階でもご相談ください。

このページは、緊急の資金調達ではなく、「まだ資金ショートではないが、先が見えない不安」を抱えている建設業・工務店の経営者向けです。

考え出すと、夜中に資金繰りのことばかり考えてしまう。そんな状態に心当たりがあれば、このページの内容が役に立つはずです。

建設業では、未来のお金に関わる情報が、社内のあちこちに散らばっています。

現 場(及び工務補助部)

工期、発注情報、クレーム対応、追加工事、原価増、補修工事

営 業

受注見込み、契約予定、入金条件

経 理

支払予定、借入返済、入出金予定 などなど

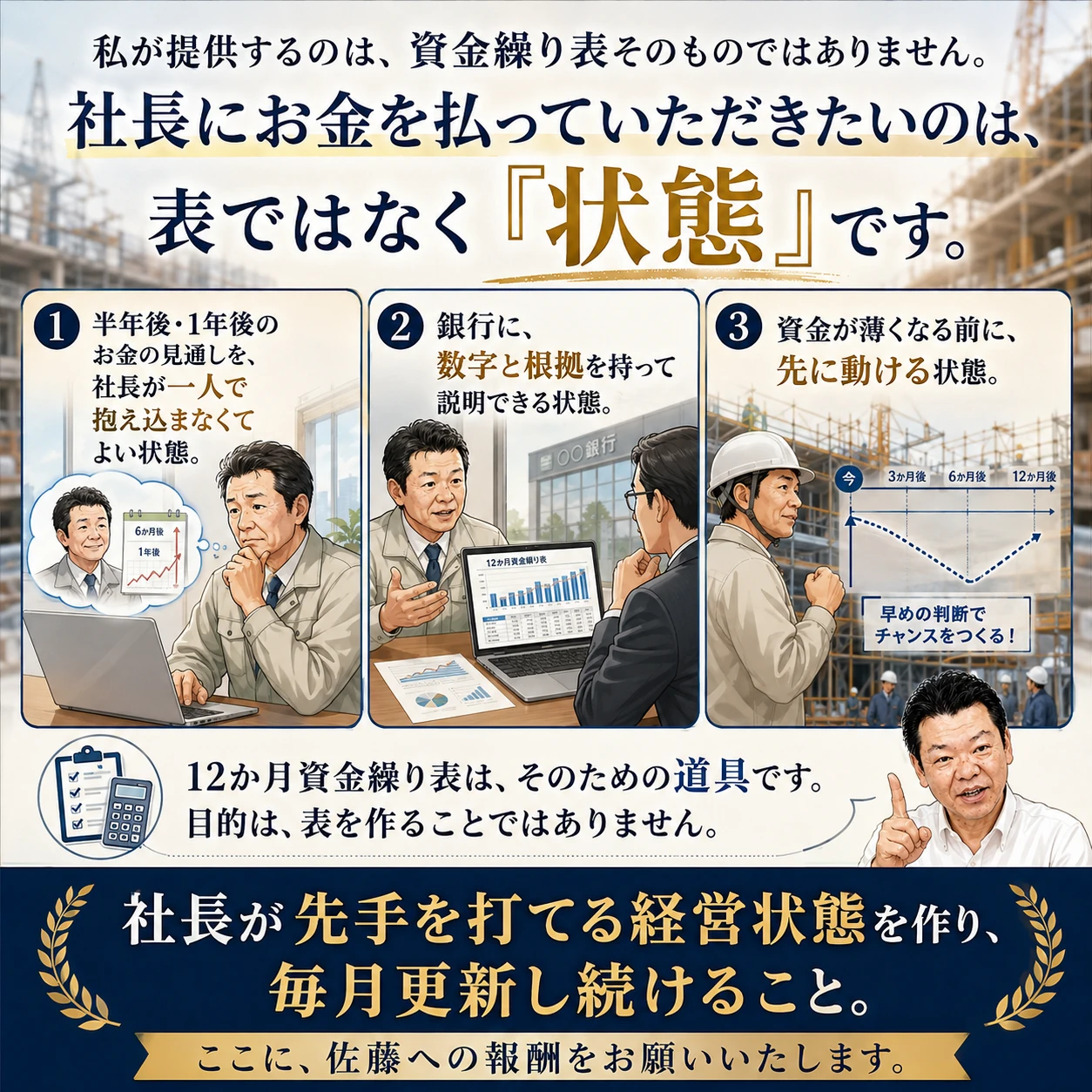

これを佐藤式・2段階資金繰り管理であなたの会社を「お金が見えるようになる」ことを私は約束します。

最初から全部を解決しようとはしません。まず12か月先を見える状態にし、同時に「まだ足りていない情報」を洗い出す。そこから、精度を上げていきます。

この12か月先まで見通す資金繰り表を「資金繰り管理屋さん Cash12」と呼んでいます(暫定名称)。※資金繰り管理屋さんは合同会社Properlyの登録商標です。

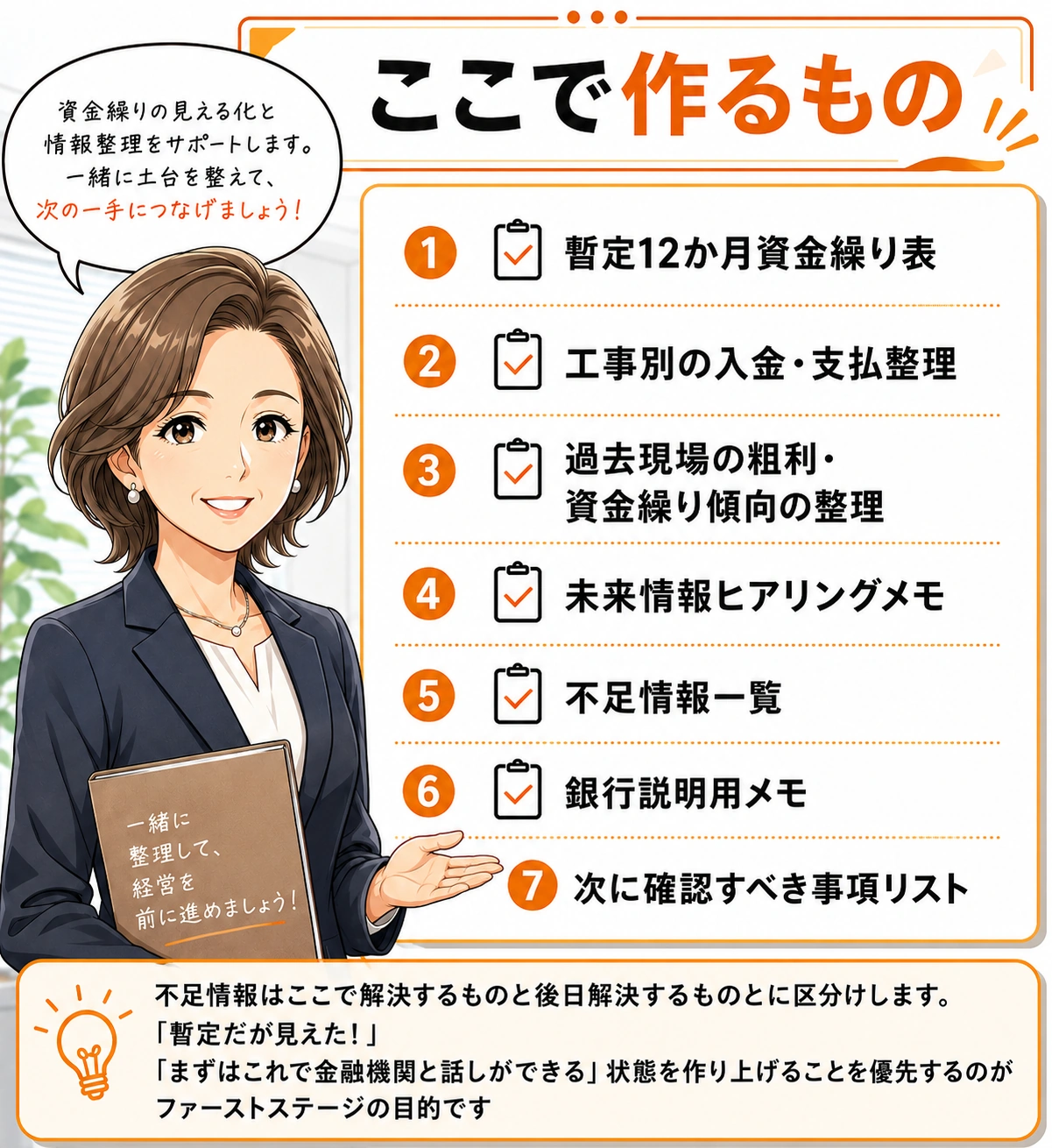

ファーストステージで約束すること

【あなたの会社に"数字の番頭"が誕生します。社長が孤独ではなくなります】

初期費用 15万円〜資金繰り管理現状の診断、体制構築の提案とその実務

月次費用 6万円〜

いきなり社内改革に入ったり、不足情報をすべて一度に解決しようとはしません。まず目に見える成果を一つ作ることを優先し、足りない情報は「すぐ確認すべきもの」と「後日でよいもの」に分けて整理します。

不足情報は不足情報のまま、後日の解決に委ねることもあります。

例えば現場監督の報告精度問題などは一朝一夕に解決しないことは、これまで散々悩まれている社長にはご納得いただけるだろうと思います。

でも「見える」「金融機関と話しができる状態を作る」ことがこのステージの成果です。

このステージにたどり着いただけで、相当戦える状態になります。

この事例は、このステージで実際に成し遂げた実話です。

愛知県の工務店ではここまでの整理があったからこそ、公庫担当者が「私は戦えますから」と言える状態になりました。実例を読む →

数字がある。だから話ができるんだな。

工務店社長がつぶやかれたこの言葉は、すごく真に迫っていた。

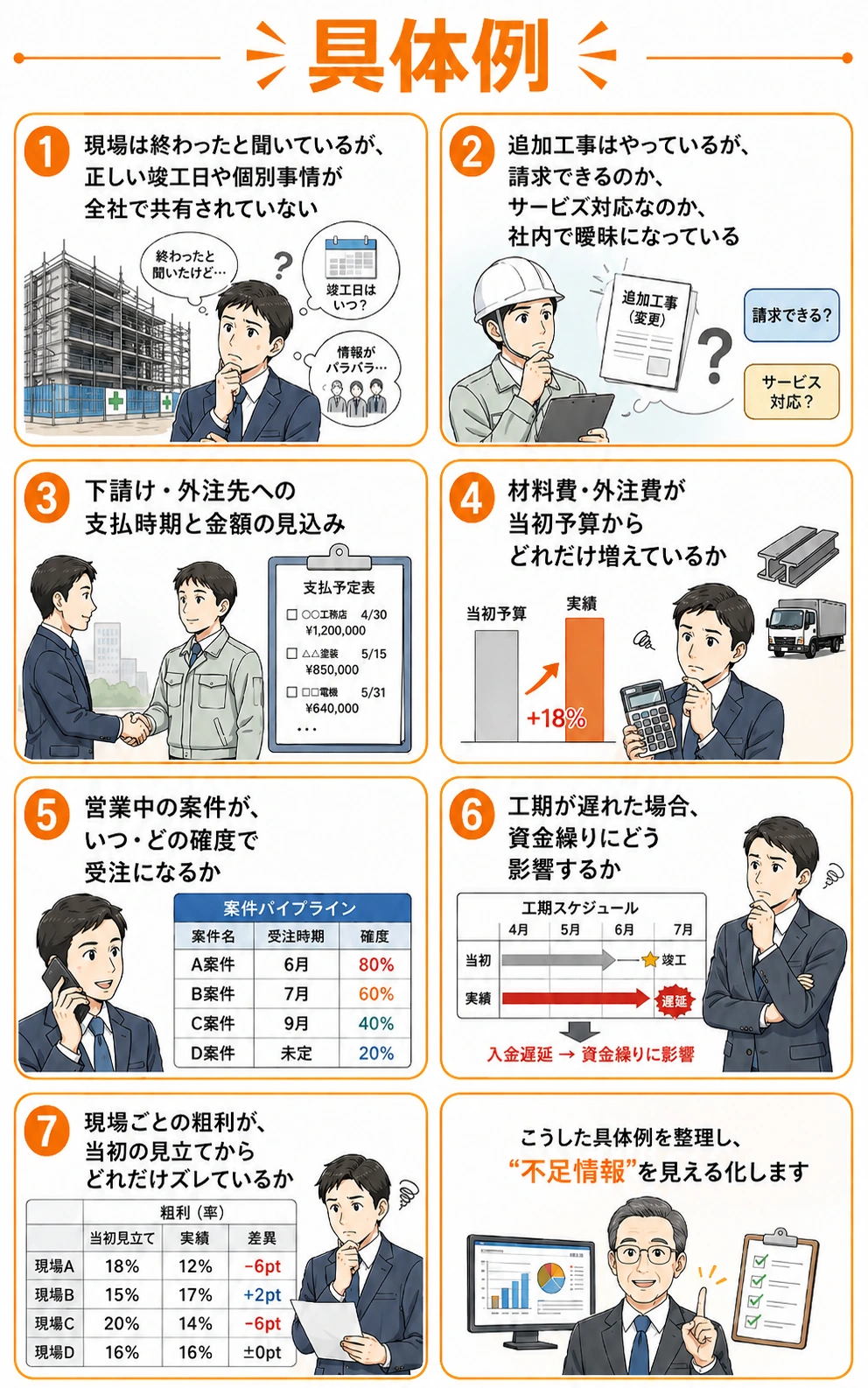

ここで言う「不足情報」とは、12か月先のお金を見るために、まだ社内で揃っていない・つながっていない情報のことです。

ファーストステージで見えた「不足情報」を、ひとつずつ確からしいものに変えていきます。精度を上げ、KPI管理に接続し、社長が先手を打てる経営状態に近づけていく段階です。

合同会社Properly 代表 佐藤 崇

私の資金繰り管理の最初の仕事は「貸し剥がしで(手形貸付の)5000万円を返済させられ、一気に資金繰りが厳しくなった工務店の財務管理」でした。

建設業の資金繰りは、特殊です。経理担当者にはとても困難な数ヶ月先の支払い予測、図面の精度不足など様々な原因で平気でズレる予算・工期——

他業種にはないこの困難さを知らない人間が「一般論」で語っても、社長の役には立ちません。

だから私は、建設業の現場感覚を持ったまま、「数字の番頭」として社長の隣に立ちます。

社長が苦手な数字まわりを、丸ごと引き取ります。

今秋、2級建築施工管理技士と2級土木施工管理技士を受験します。「技士補」までの取得ではありますが、建設業の社長や現場の方と同じ言葉で話すための、客観的な証の一つだと考え、取得を進めています。

相談無料・秘密厳守・強引な営業は一切ありません。フォームにご記入いただくと、12時間以内にご連絡します。

数ヶ月前の数字で経営を考えるのはもうやめましょう

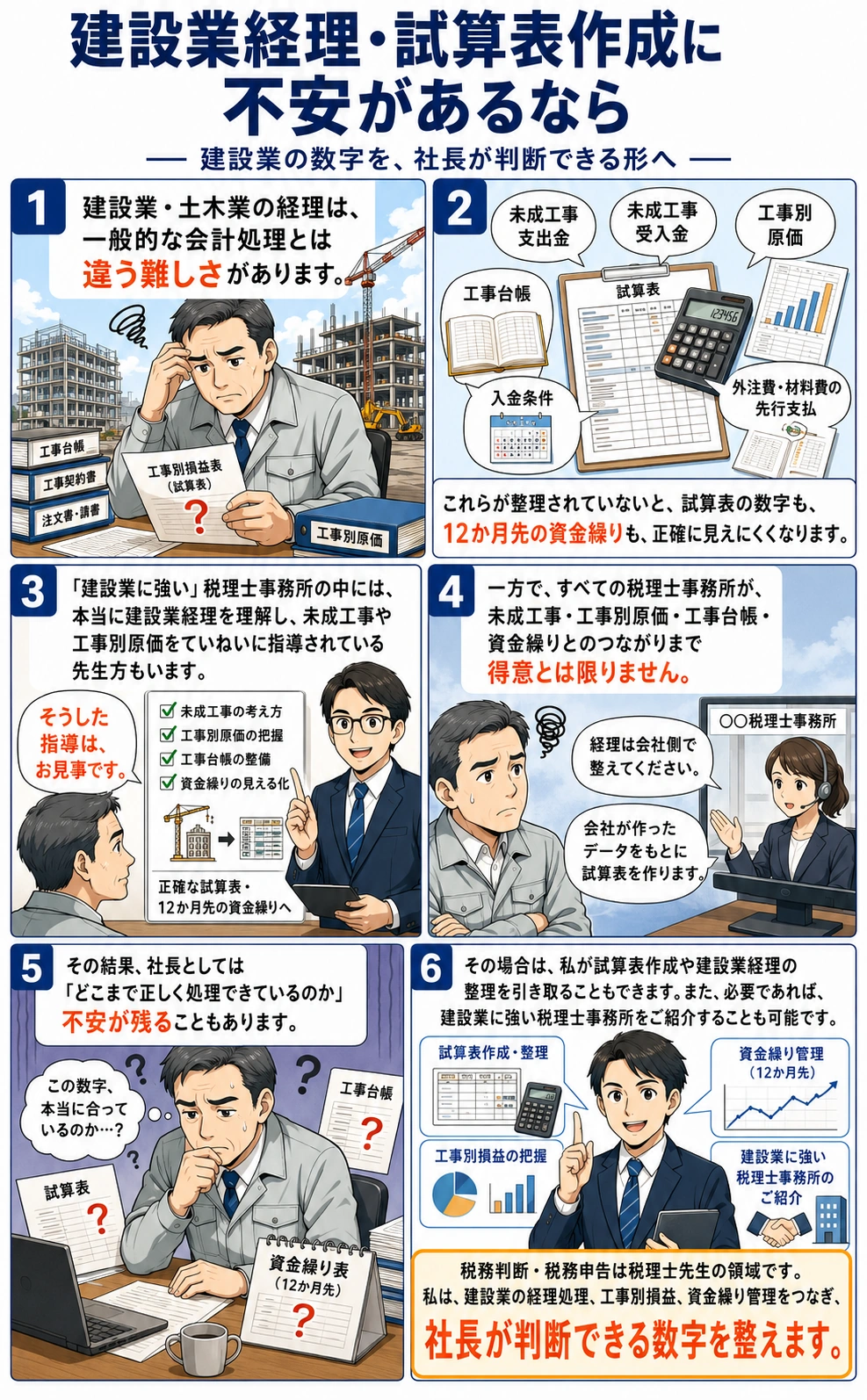

資金繰りだけではありません。建設業経理、試算表作成、工事別原価管理まで不安がある場合も、ご相談ください。

社長が数字まわりで一人で悩まなくてよいように、必要であれば、御社に合う「経理最強チーム」を一緒に作ります。

社長が苦手な数字まわりは、無理に一人で抱えなくて大丈夫です。

試算表、工事別原価、資金繰り、銀行説明まで、最強タッグで支えます。

料金は、表を作る作業代ではありません。社長が先手を打てる経営状態を作り、毎月更新し続けるための報酬です。

【ファーストステージ】

初期稼働(短期集中)

15万円〜

資料確認・ヒアリング・暫定12か月資金繰り表・不足情報一覧・銀行説明用メモまで、暫定でも「まずは見えた!」、とりあえずでも「金融機関と話しができる」状態を短期集中で整えます。

月次顧問料・資金繰りのみ

月額 6万円〜

資金繰り+試算表作成のサポート

月額 10万円〜

【セカンドステージ】

別途お見積り。ファーストステージから移行時に話し合いましょう。

訪問頻度・関与範囲・御社の状況によって変わります。まずは現状をお聞かせください。

相談無料・秘密厳守・強引な営業は一切ありません。

※ 相談無料・秘密厳守・強引な営業は一切ありません。フォームにご記入いただくと、12時間以内にご連絡します。

このページで説明していること

⚠ コロナ禍の特例措置とは、条件が大きく異なります

コロナ禍では「休業手当を払えば国が手厚く補填」という特例が続きました。現在は通常制度に戻っており、助成率・上限額・申請要件はすべて別物です。「使えると思っていたが条件を満たさなかった」という事態を避けるためにも、事前の確認が必要です。

🏠 住宅工務店の経営者の方へ

2026年7月16日の報道に出た、アエラホームの民事再生法適用申請。「あのクラスでもやばいのか」と私は愕然としましたが、あなたはどうお感じになられたでしょうか?

スポンサーを事前に見つけ、施主に迷惑を掛けない今回の取り組み、1000ある工務店の倒産でも1つか2つ見ることがあるかぐらいのレアケース。多くの場合は施主様を巻き込むでしょう。

そうならないために何ができるかを綴りました。

住宅工務店向け詳細ページを読む →📖 シリーズ記事

サービス / 建設業の経理効率化

Excelから弥生会計仕訳への自動変換御社のExcelに合わせます

御社のExcel書式は一切変えません。売上管理表・仕入台帳・銀行CSVなど今お使いのファイルをそのまま弥生会計の仕訳データへ自動変換する仕組みを構築。毎月の手入力・ミスチェックの時間をゼロに近づけます。

愛知県の工務店。ナフサショックの追い打ちを受けながら、公庫担当者が前向きな言葉を出した。

その背景にあった「先回り」の資金管理を約30秒で。

12か月先まで見える状態を一緒に作り、数字まわりは私が引き取ります。

今ある資料で、どこまで見えるか確認する →※ 相談無料・秘密厳守・強引な営業は一切ありません。フォームにご記入いただくと、12時間以内にご連絡します。