資金繰り管理をきちんとやろうとしている社長ほど、この「誤解」に引っかかります。経営歴の長さや会社の規模に関係なく、繰り返し起きています。

誤解②

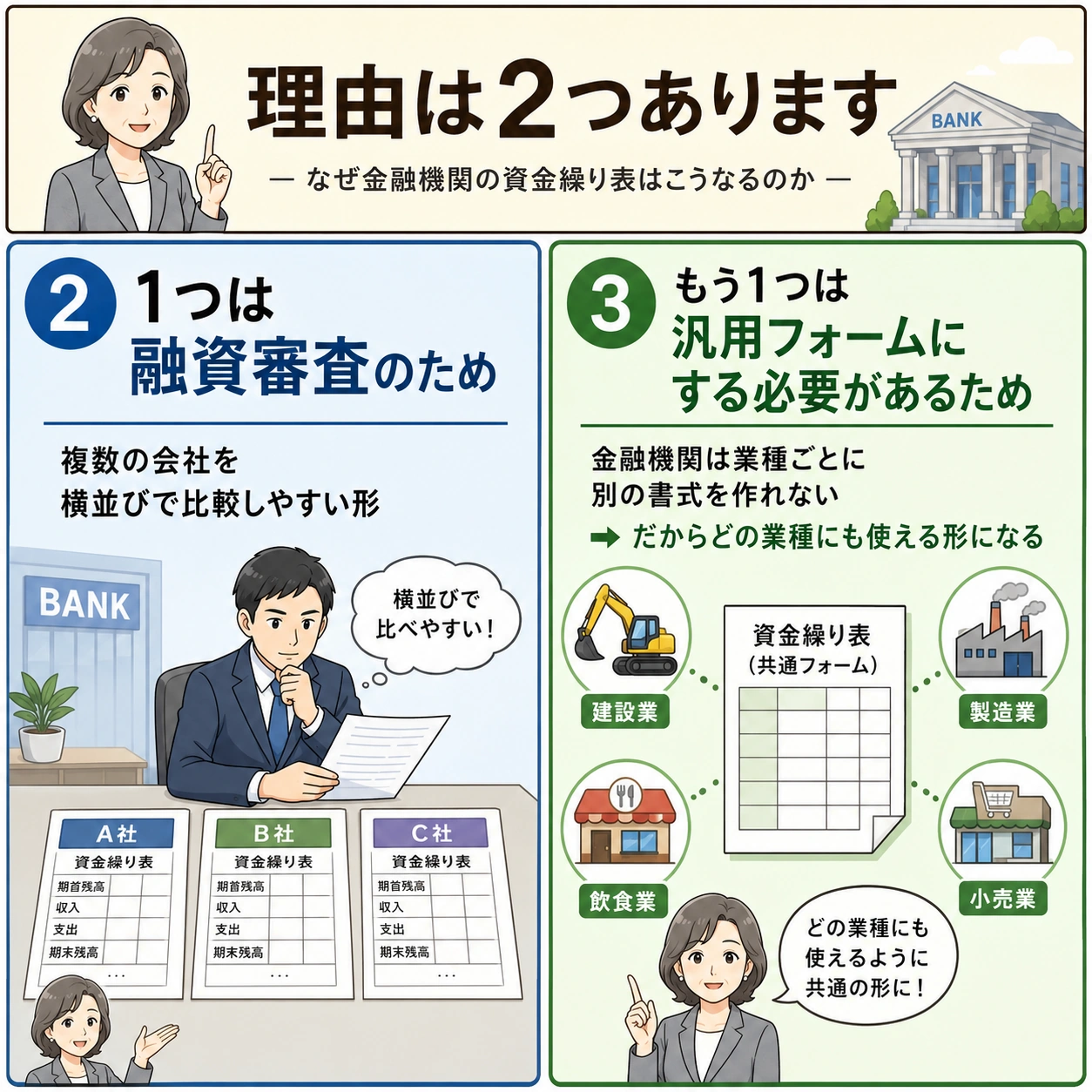

銀行のフォームで、資金繰り管理もできる

次の表は日本政策金融公庫が経営計画策定参考資料として提供している資金繰り表のフォーム・サンプルです。

銀行・信金が融資審査の時に書いて欲しいと渡してくれるフォームも似たような構成です。

ここでちゃんと説明したいのですが、私は公庫や銀行・信金がこういう形式のフォームを提供してくれることを批判したいわけではありません。それはそれでちゃんとした目的がある表です。

金融機関提供の資金繰り表の目的とは?

その結果として生まれたのが銀行提出用の「標準フォーム」です。審査する側にとっては整理しやすい。しかし、それをそのまま社長の経営管理に使えると思うところに、誤解があります。

社長の誤解:資金繰り表ってこういうもんでしょう?

本格的な資金繰り表を作成する機会が、金融機関との取引の中で生じることが多いのが私たち中小企業。

だから「資金繰り表と言えば、金融機関が提供してくれる形式が世の中でも一般的なのだろう」とあなたが思い込むのも無理からぬことです。

さらに悪いことに、「資金繰り表 テンプレート」で検索して得られるのも、金融機関が提供するフォームと大差がないので、なおさら「資金繰り表ってこういうものだよね」が定着してしまっている印象です。

金融機関のフォームは社長に優しくない

「社長にも優しくない」って何?

それは例えばこういう場面です。

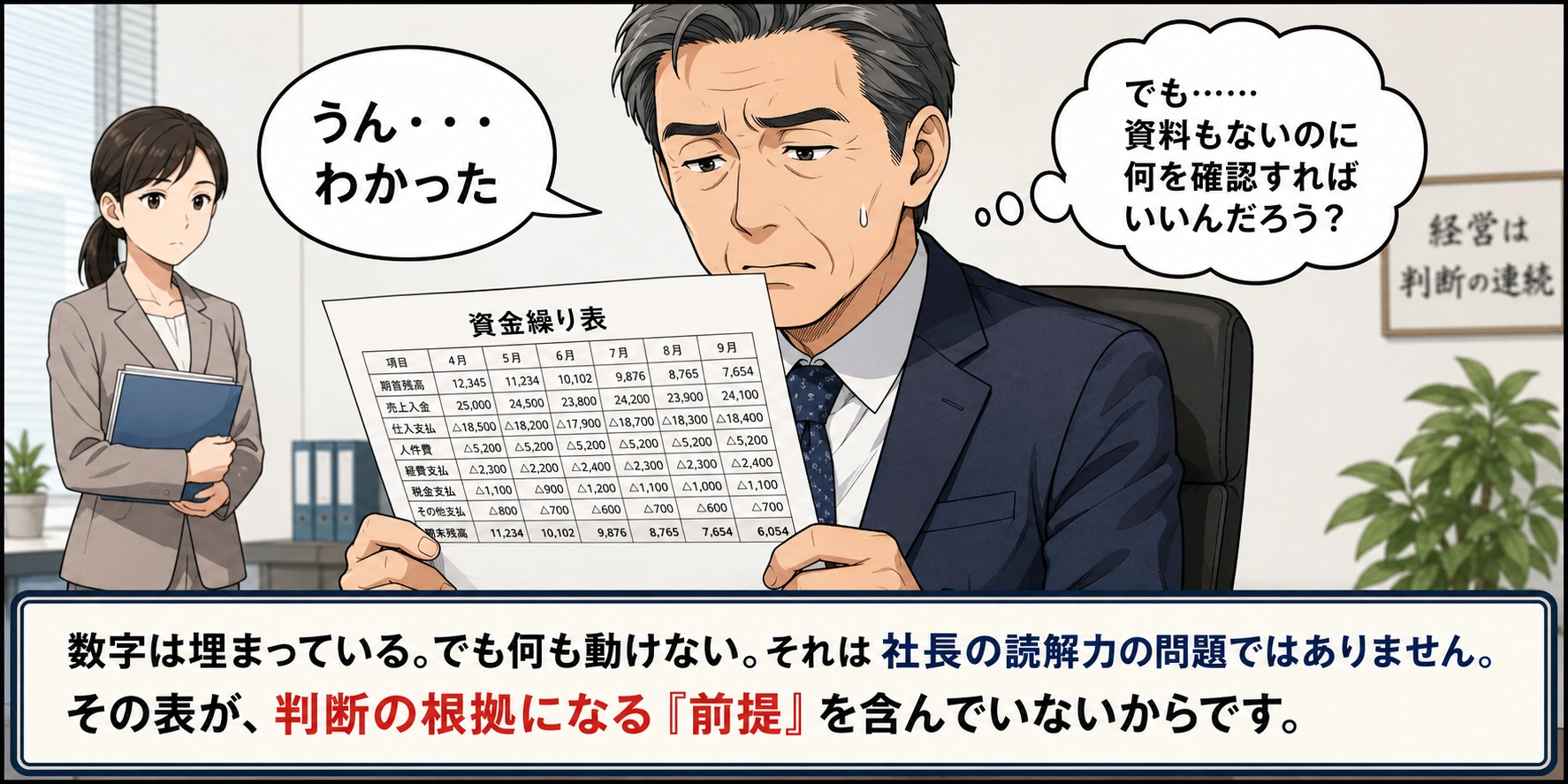

毎月、経理担当者が社長に資金繰り表を渡すとき、きっとこう言いませんか?——「今月の資金繰り表です。確認して下さい」

数字は埋まっている。

でも、その数字がどの現場・どの得意先・どの請求予定・どの支払予定から来ているのかが見えない。では「経理に聞けばいいじゃない?」でもそれはうまくいかない。

でもこの話し、社長のせいではないのです。

私の様な資金繰り管理を仕事にしている人間でも、これだけでは何もわかりません。

誰も「よくわからない表」になっている理由・・・・それは「これってどんな数字からできているの?」の前提がないから、です。

じゃあ金融機関はどうしているの?というと思い出してください。

建設業・土木業であれば、「受注明細を下さい。月別の入金も教えて下さい」とリクエストされませんか?

あれがまさに「前提をなんとかつかもう」とする行動なのです。

税理士事務所勤務時代の筆者もよく作成しました。

「売上見込みは伝えているけど、他はあんまり詳しく話せていないけど、どうやって作っているんだろう?」

そこには秘訣があって、「融資審査さえ通してしまえば」という目的の表なら「入金・粗利・販管費」などを数字の整合性が取れてさえいればいい・・・いわば算数で作る方が多いのではないでしょうか。

(自分が税理士事務所時代、スピードを求められればこんな感じで対応していたので、否定するつもりは毛頭ありません)

でもこの記事を読まれているあなたに必要なのは"血の通った実務"でしょう。

個別の得意先・現場・受注見込み・入金の遅れまで含めて更新していく、より実態に即した管理が欲しいのだと思うのです。

問題は、数字ではなく「前提」が見えないこと

資金繰り表の数字は、必ず何かの「前提」の上に成り立っています。

たとえば——

- A社からの入金は来月15日に入る(売掛サイト60日)

- 現場Bの外注費は今月末に300万円出る

- 来月の新規案件は受注確度70%で見ている

- 追加工事はまだ確定していないが、請求できる可能性がある

こういった情報が「前提」です。この前提が見えていないと、表の数字が良くても悪くても、社長は動きようがありません。判断の材料が、数字の外にあるからです。

前提を持たない表は、経理担当者にも優しくない

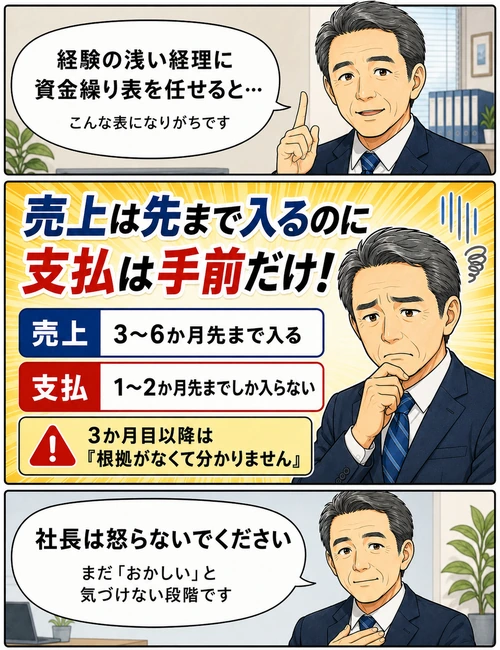

前提を持たない資金繰り表は、資金繰り表作成経験の薄い経理担当者にも優しくありません。

経理をする人間がこの仕事が好きな理由の1つは「答えがある仕事。根拠がある仕事」です。

社長の誤解① でも話しましたとおり、資金繰り管理を机上で学んでくる機会はありません。

経験薄い経理担当者に資金繰り表を作らせると何が起こるかというと

標準フォームだけでは、資金繰り管理の実務は完結しない

そんな経験の浅い経理担当者へ必要なことは「誘導」です。

こういう風に請求書が来ていない月は推測してくれればいい。

それを資金繰り表とセットで見えるようにしてくれれば、私(社長)がチェックする。

(ここが大事です)根拠・前提さえきちんと提出してくれれば、(表の精度の)責任は私が持つから。

もし「そうは言っても私もどう指導してあげればいいか、自信がない」と仰るのであれば、まずは資金繰り管理屋の私=佐藤崇と話しをしてみませんか?

まずは気軽にご相談ください →

経理担当者一人に任せてはいけない

資金繰り表の前提は、経理担当者の手元に自然に集まるものではありません。

建設業でいえば、現場の進捗・追加工事の有無・出来高・外注費の増減・工期のズレ・元請けからの入金予定——こうした情報は、経理担当者一人では追えません。監督・営業・社長などから集め、確認し、資金繰り表の前提として反映する必要があります。

社長がすべての数字を作る必要はありません。しかし、前提をチェックする責任は社長にあります。

前提が経理担当者に属人化する問題

また、前提を表と一体で残す仕組みがないと、資金繰り表の根拠は経理担当者の頭の中に閉じてしまいます。

社長が「その前提がないとチェックできない」と求めない。会社として、前提を提示する仕組みを作っていない。その結果、経理担当者だけが判断の根拠を抱えることになります。さらにExcelを上書き保存していると、後からどの前提が外れたのか、入力ミスなのか、見込み違いなのかも分からなくなります。

これは経理担当者の能力不足ではありません。会社の仕組みの問題です。

業種や立ち位置によって、集めるべき前提は違う

業種によって、未来情報の発生場所が違います。元請けか下請けかによっても、確認すべき前提が変わります。一次下請けか、それ以降かでも違います。前提の集め方、集計の粒度、誰に何を確認すべきかも変わります。

建設業の元請けであれば、契約金額・出来高・追加工事・請求予定・入金条件・工期変更が重要な前提になります。下請けであれば、元請けごとの締日・支払サイト・出来高承認・相殺・手形や電子記録債権の有無が重要になることがあります。製造業なら材料仕入・生産リードタイム・売掛回収条件、飲食業なら日々の売上・仕入・季節変動が核になります。

つまり、その会社のお金が、どこで発生し、どこで詰まり、どの情報を見れば先を読めるのか。そこを整理することが、資金繰り表の設計の出発点です。

だから、資金繰り表は会社ごとに設計する

なお、資金繰り表を社長がどうチェックするのか、という管理体制の問題は、さらに大きなテーマです。見積書や契約書、請求書であれば確認の仕組みを作る会社は多いはずです。ところが資金繰り表については、なぜか「経理が作ったものを受け取るだけ」になっている会社が少なくありません。この点は、次の記事で詳しくお話しします。

資金繰り表は、標準フォームに数字を埋める作業ではありません。

どの売上が、どの得意先から、いつ入るのか。どの現場に、どの支払いが、いつ出るのか。どの数字が確定で、どの数字が見込みなのか。その見込みは、誰の情報をもとに、どの程度の確度で置いているのか。

こうした前提を集め、見える形にし、社長がチェックできる状態にして初めて、資金繰り表は経営管理の道具になります。

そして、その前提の集め方は会社ごとに違います。業種によって違います。元請けか下請けか、一次下請けかそれ以降かによっても違います。

だから、資金繰り表に「標準フォーム」などありません。

必要なのは、御社の商流と現場の動きに合わせて、前提を集め、整理し、資金繰り表に反映する仕組みを設計することです。

社長が根拠を見て動ける、先手を打てる——そのための表が、御社に必要な資金繰り表です。

3つの誤解に気づいたとき、選択肢は2つです

数字をプロに引き取ってもらう。あるいは、担当者を育てる伴走を頼む。どちらが御社に合うかは状況によって違います。ただ確かなのは——

数字が見えると、人は動けます。話せます。一人じゃなくなります。

この記事の内容を踏まえた、具体的な選択肢

「御社専用の資金繰り表——前提が見える表」を作るための、2つのアプローチです。

選択肢①|今の資金繰り表を1日で診断・設計しなおしたい方へ

1日集中コンサルティング「今の表、本当に社長が動けるものになっているか」——1日かけて現状を診断し、御社の入金・支払いの前提が見える専用フォームを設計・提案します。「何が問題かすら言語化できていない」状態から、その日のうちに答えを出します。訪問推奨。料金:一律6万円(税別)。

1日集中コンサルティングの詳細を見る →選択肢②|担当者に「御社の表」の作り方を習得させたい方へ

資金繰り管理 6ヶ月塾御社の入出金サイクル・取引先の動き・現場別の支払いパターン——これらの「前提」を理解した上で表を作れる担当者を、訪問して直接育てます。教科書ではなく、御社の帳票と数字がそのまま教材です。6ヶ月で、一人で動ける担当者に。

6ヶ月塾の詳細を見る →その他のサービス

未成工事支出金、工事ごとの資金繰り、銀行への説明資料まで。建設業特有の構造を理解した専門家が、業種別にサポート内容をまとめています。

建設業向けサービスを見る →毎月の資金繰りミーティングで数字を一緒に確認。管理作業は私がやる。社長は判断に集中できます。3か月後・6か月後のお金を見える状態にするサービスです。

サービス詳細を見る →相談無料・秘密厳守・強引な営業は一切ありません

あわせてお読みください

freee・MoneyForwardを導入しても試算表が早期化するとは限らない 「会計ソフトを入れれば大丈夫」という誤解の続き。担当者に使いこなせなければ問題は変わらない。 → 社長が眠れるようになった理由——資金繰り管理が変えた経営者の毎日 誤解が解けた先に何が起きるのか。数字が見えたとき、社長の夜はどう変わるのか。 →