2026年、住宅工務店に3つの異変

出典:東京商工リサーチ「ハウスメーカーの倒産、26年上半期9割増の衝撃」

前受金が、経営の危険信号を見えにくくする

前受金を自由に使ってはいけないことは、工務店の社長なら誰でも知っています。

それでも資金繰りが分からなくなるのは、入金された前受金と、これから各現場で発生する支払いが、邸別に結びついていないからです。

ここまで数字にして初めて、預金残高ではなく、実態としての資金余力が見えてきます。

先の工事で受け取った前受金を、以前の工事の支払いに回す状態が続けば、受注減少や着工・入金の遅れをきっかけに資金繰りが急変します。だからこそ、まだ余裕がある段階で、12か月先の資金繰りを確認する必要があります。

住宅工務店の資金繰り管理 3つのポイント

住宅工務店の資金繰り管理は、①先を見る資金繰り表、②更新を支える一次情報、③金額を正しくする粗利管理の3つで成り立ちます。

ポイント① 90日の日繰り+3種類の12か月資金繰り

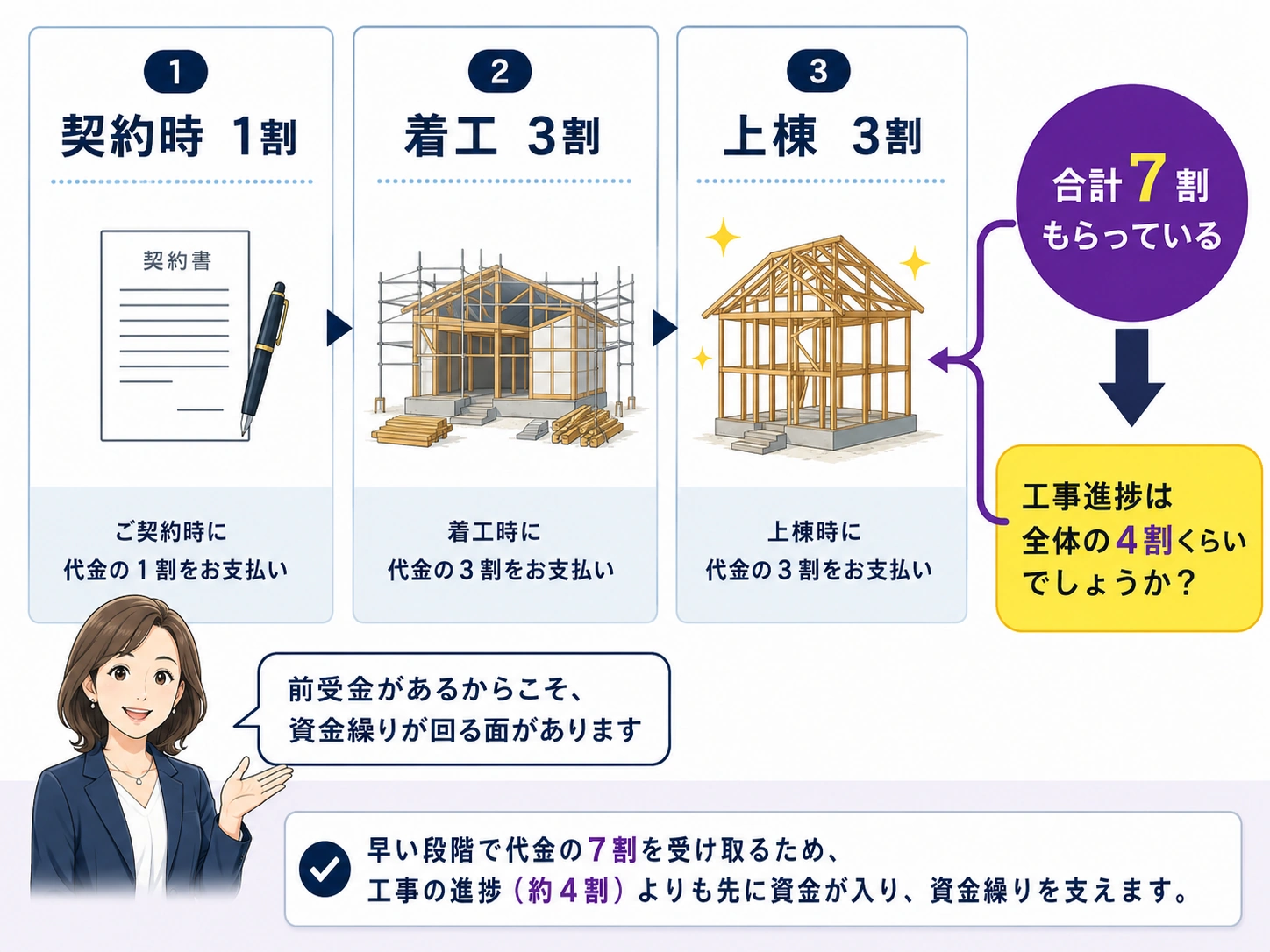

住宅工務店では、契約金・着工金・上棟金などが工事完成より先に入金されます。そのため預金残高だけを見ると資金に余裕があるように見えますが、その中には、材料費や外注費として先々支払う資金が含まれています。

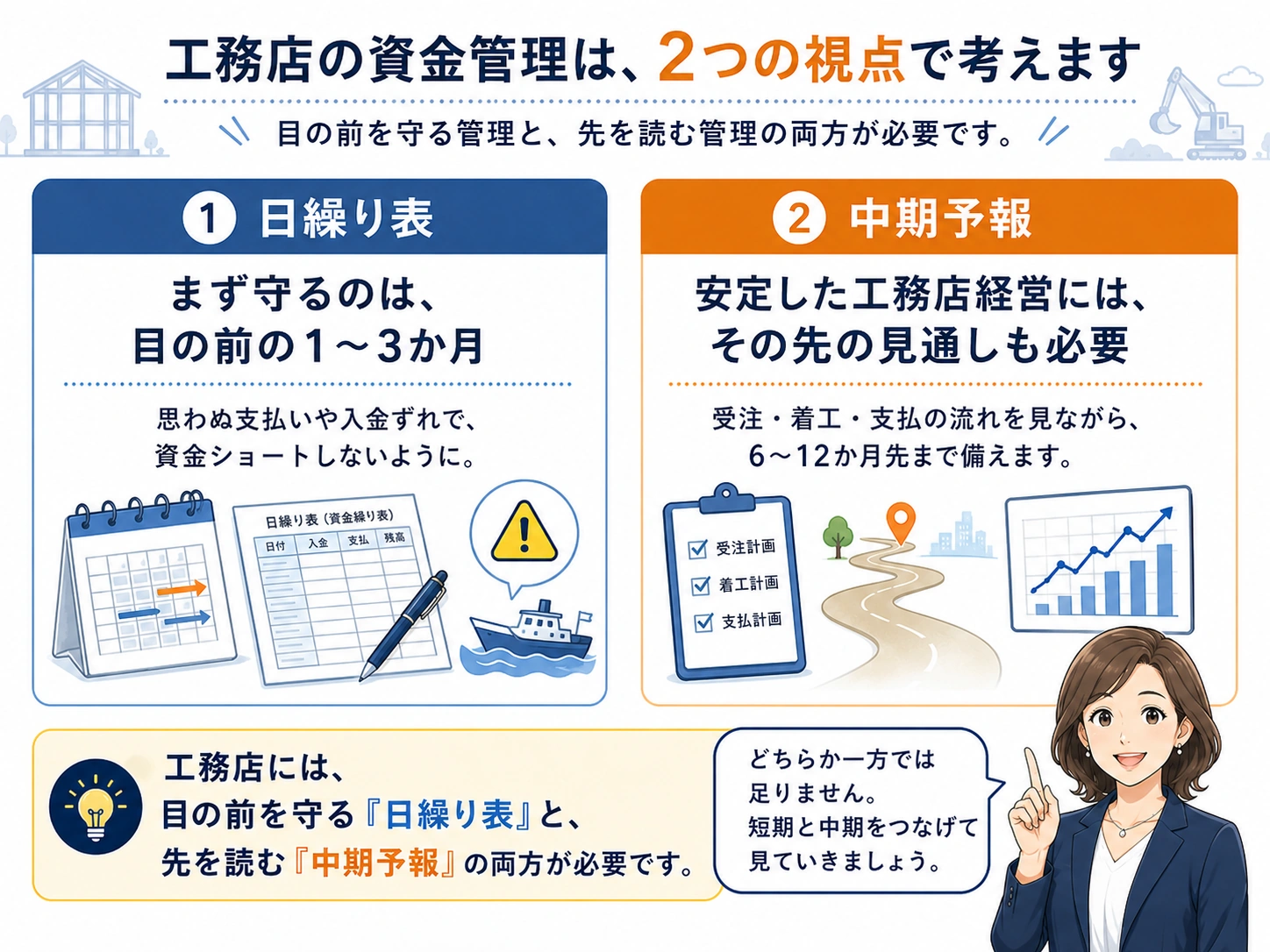

1か月の日繰り表だけでは足りない

届いた請求書と直近の入金予定を足し引きした日繰り表は、目の前の決済管理には必要です。しかし、契約から着工・完成・引渡しまで長い時間がかかる住宅工務店では、それだけでは経営判断に足りません。

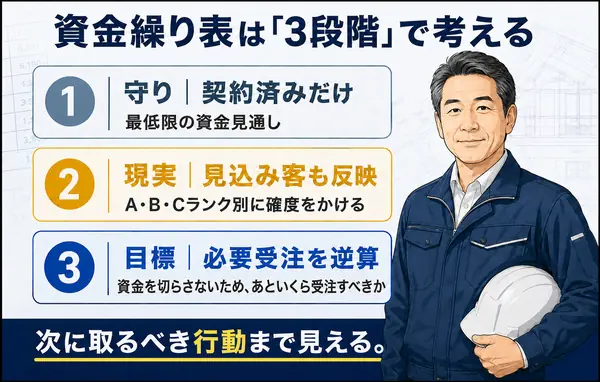

直近90日程度を日単位で確認するとともに、契約済み案件と営業見込みを反映し、12か月先まで確認する必要があります。私は、90日の日繰り表と次の3種類の12か月資金繰り表を組み合わせて、工務店経営者の意思決定を支えています。

- ①契約済み案件だけの資金繰り:現在契約している工事だけを進めた場合に、資金がどこまで持つかを確認する基準線

- ②営業見込みを反映した資金繰り:商談中の案件を受注確度ごとに区分し、どのランクまで受注できれば資金繰りがどう変わるかを確認する

- ③必要な受注額を逆算する資金繰り:資金残高を維持するために、いつまでに、いくらの契約と入金が必要かを逆算する

3種類を毎月更新することで、「売上を増やさなければならない」ではなく、「何月までに、いくらの契約・着工・入金が必要か」まで具体的に判断できます。大切なのは、立派な表を一度作ることではなく、12か月先が見えている状態を維持することです。

ポイント② 更新を止めない一次情報を揃える

一次情報とは何か

12か月資金繰り表を作ろうとすると、最初にぶつかるのが一次情報の問題です。着工・上棟・完成の予定、現場の進捗、請求・入金・支払い、追加工事や返金などの情報が、営業・設計・工務・経理に分散しています。情報共有の遅れが、請求漏れや原価増につながった経験を持つ社長は少なくないはずです。

基本的な情報に見えるかもしれませんが、必要な時期までに社内で揃わなければ、資金繰り表は完成した時点ですでに古くなっています。

すべて揃うまで待つ必要はない

最初から完璧な一次情報を求める必要はありません。まずは現在ある情報で暫定的な12か月資金繰り表を作ります。実際に作ることで、「何が分からないために予測できないのか」が見えてきます。

- 資金繰りへの影響が大きい情報

- 毎月繰り返し必要になる情報

- 現在、特定の人しか把握していない情報

この順番で収集方法と報告期限を決め、一つずつ改善します。最初から営業・設計・工務・経理のすべてを変えようとすると、現場の負担が大きくなり長続きしません。

前提を残し、毎月差異を確認する

新しい報告ルールを経理担当者だけに任せても、現場の「忙しい」に負けて止まることがあります。社内運用として定着させるには、社長が目的と優先順位を示す必要があります。

また、前月の数字を新しい数字で上書きして終わらせてはいけません。前月はどのような前提を置いたのか、実際に何が変わったのか、なぜ入金・支払い・工期がずれたのかを確認します。この差異確認を繰り返すことで、一次情報と資金繰り予測の精度が上がっていきます。

ポイント③ 実行予算から着地粗利まで管理する

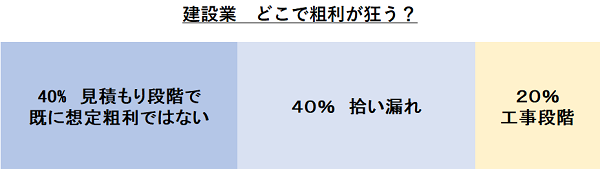

資金繰り管理の金額面を支えるのは、邸別・現場別の粗利管理です。住宅は1件当たりの契約金額が大きいため、数%の原価超過でも、複数の現場で重なれば会社全体の利益と資金繰りに大きな影響が出ます。

確認すべきなのは契約時の粗利だけではありません。受注時の想定原価→着工前の実行予算→発注・施工後の実際原価→追加変更や工期遅延を反映した着地見込みをつなげて管理します。

見積りと粗利が狂う典型パターン

- 自由設計住宅を、坪単価だけで原価計算している

- 3〜6か月前の施工実績や平均原価を、現在の単価に更新していない

- 地盤改良・残土処分・搬入・狭小地対応など、現場固有費用の見積りが甘い

- 仕様未確定の住宅設備・仕上げを、低い仮単価で契約している

- 追加・変更工事が、営業・設計・請求担当の間で共有されていない

- 工期延長や営業値引きによる粗利減少を、実行予算へ反映していない

Excelや過去実績を使うこと自体が問題なのではありません。標準的な工種には、直近実績で更新した標準原価を使えます。一方、住宅ごとの差が大きい工種、金額が大きい工種、価格変動や敷地条件の影響を受ける工種では、現在の条件に基づく個別見積りが欠かせません。

図面や仕様が固まらないまま契約・着工すると、着工後に追加変更が繰り返されます。原価は増えても施主への追加請求が後回しになれば、その時間差が粗利と資金繰りを同時に悪化させます。

実行予算は、着工前に作って終わる資料ではありません。発注金額、仕様変更、工程遅延、追加工事が判明するたびに着地粗利を見直し、その結果を12か月資金繰り表へ反映します。会計上の原価が確定する前から、最終的な粗利を予測し続けることが必要です。

3つは、別々の管理ではありません

12か月資金繰り表が経営判断のためのアウトプットであり、一次情報が更新の速さを、実行予算と着地粗利が金額の精度を支えます。邸別の工程・入出金・営業見込み・粗利見込みを一つにつなぎ、毎月更新し続ける。これが住宅工務店に必要な資金繰り管理です。

社長が決めること、外部へ任せられること

資金繰り管理を経理や現場に「やっておいて」と任せるだけでは、部門間の力関係や日常業務の忙しさに負けて、いつの間にか止まります。一方で、社長が資金繰り表の作成、一次情報の収集、粗利確認まですべて背負うのも現実的ではありません。

社長がすべきなのは、実務をすべて自分で行うことではなく、資金繰り管理を会社の優先業務と決め、必要な情報を集められる状態を作ることです。

Properlyは、12か月資金繰り表の作成・更新を責任者としてお引き受けします。あわせて、更新に必要な一次情報の不足を整理し、実行予算や着地粗利の変化を資金繰り予測へ反映します。

合同会社Properly——資金繰り管理を一切合切お引き受けします

建設業・工務店向けの資金繰り管理サービスの全体像は、こちらをご覧ください。

相談無料・秘密厳守・強引な営業は一切ありません